최근 오미크론의 등장으로 다시 진단키트 관련주들이 주목받고 있습니다. 오늘은 씨젠을 심층분석해 보고 투자 포인트를 확인해 보도록 하겠습니다.

씨젠 기업개요

시가총액 3조 9,169억

코스닥 9위

외국인보유비중 15.09%

PER 7.01배

PBR 8.02배

배당수익률 1.00%

동사는 유전자분석 상품, 유전자 진단 관련 시약 및 개발을 주사업목적으로 2000년에 설립되었으며 2010년 코스닥 시장에 상장했습니다. 타깃하는 유전자만 증폭시켜 질병의 다양한 원인을 정확하게 분석할 수 있는 멀티플렉스 유전자 증폭 시약 및 분석 소프트웨어의 원천기술을 보유하고 있으며 연결 대상 법인으로 진단시약 및 장비판매업을 영위하는 해외법인 8개사를 보유하고 있습니다.

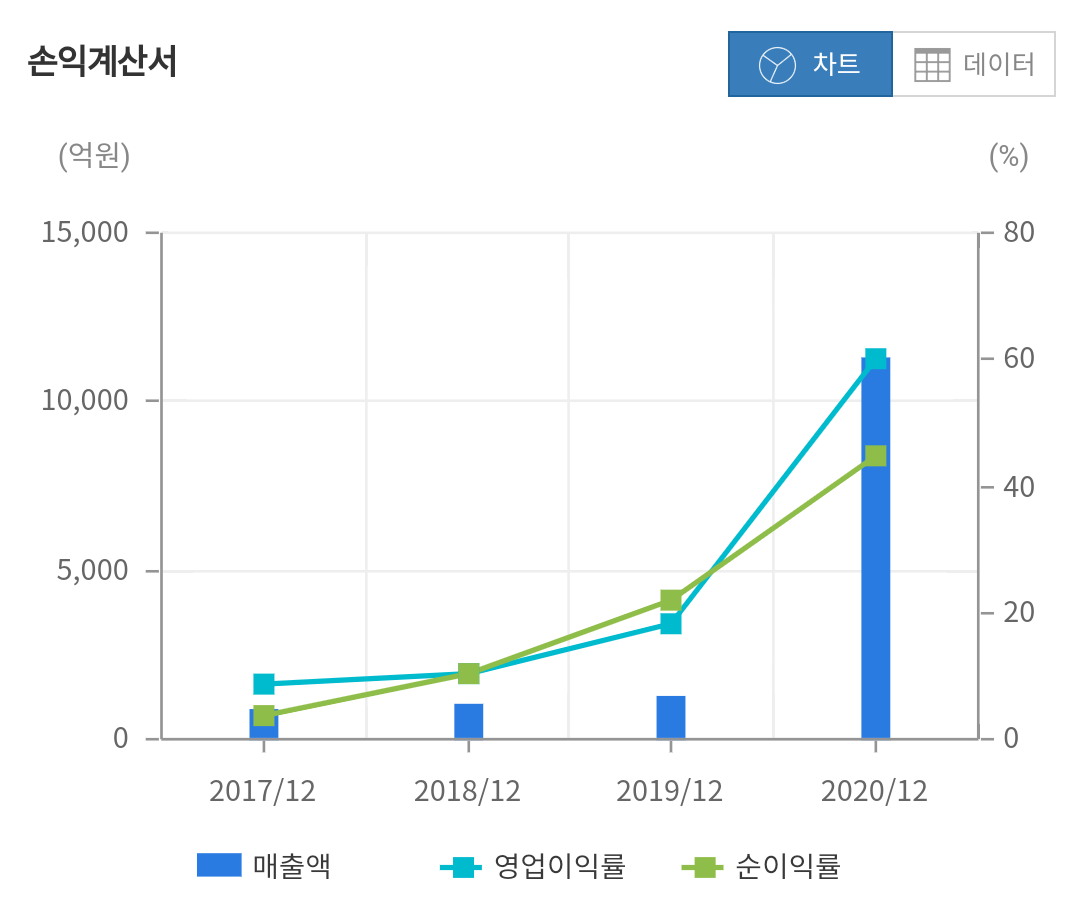

씨젠 재무분석

2018년 자본은 1,280억 2019년은 1,528억 2020년 6,464억원으로 2020년에 큰 폭으로 증가하는 모습입니다. 부채는 2018년 354억 2019년 429억 2020년 4,482억으로 크게 증가 하면서 전반적인 부채 비율은 2018년 27%에서 2020년 69%까지 증가하는 모습입니다.

매출은 2018년 1,023억 2019년1,220억 2020년 11,252억으로 2020년에 매우 큰 폭으로 증가했습니다. 영업이익 또한 2018년 106억 2019년 224억 2020년 6,762억으로 코로나로 인하여 30배 가까이 증가하는 모습입니다.

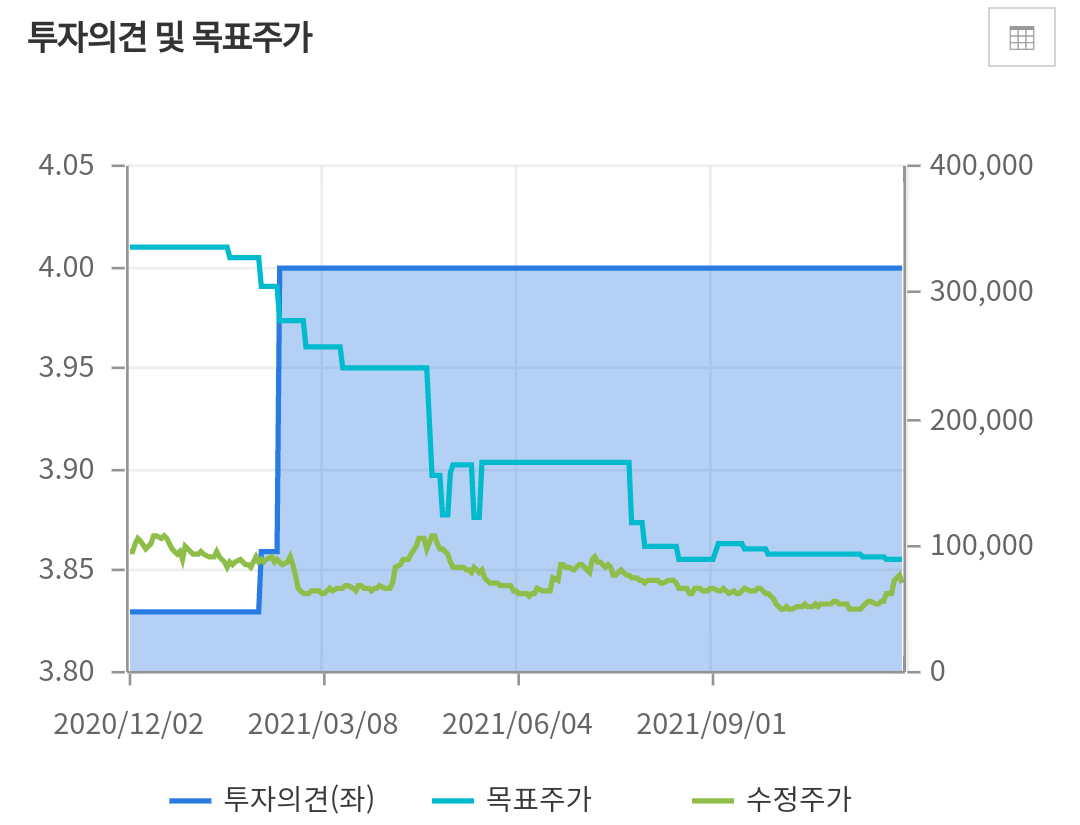

씨젠 실적추정 목표주가

올해 매출은 12,769억원으로 전년 대비 13.49% 증가할 것으로 추정하고 있습니다. 2022년 매출은 9,580억으로 –24%로 감소 2023년은 8,022억으로 –16% 감소할 것으로 추정하고 있습니다. 영업이익 또한 마찬가지로 올해 6,152억 2022년 3,928억 2023년 2,851억원으로 올해를 기준으로 다시 감소할 것으로 추정하고 있습니다.

목표주가를 보면 작년 12월 168,000원 수준에서 최근에는 88,600원으로 지속적으로 하향되는 모습입니다. 현재 주가 대비 20% 가까이 상승 가능할 것으로 보고 있습니다.

씨젠 증권사 분석

교보증권 김정현 연구원은 이번 오미크론 변이 확산은 국내 진단 기업 주가에 큰 모멘텀으로 작용할 전망 이라며 델타 변이와 같이 새로운 키트 개발이 요구되고 있기 때문에 최근 급증하는 확진자 수와 함께 진단 기업들에 새로운 주가 모멘텀으로 작용할 수 있다고 말했습니다.

국내 오미크론 첫 확진 사례가 나오면서 진단키트 관련주들이 더욱 주목을 받을 것으로 보입니다. 질병관리청 중앙방역대책본부에 따르면 나이지리아에 다녀왔다 코로나 19로 확진된 인천의 부부와 이들의 밀접 접촉 지인인 30대 남성의 오미크론 감염이 최종 확인됐다고 밝혔습니다.

씨젠 차트분석 수급확인

코로나19로 인한 가장 큰 수혜주로 분류되었던 씨젠은 작년 8월 주가의 고점을 형성한 이후로 줄곧 하락을 하고 있는 상황입니다. 현재는 고점대비 60% 가까이 하락한 구간이며 최근 오미크론의 등장으로 인하여 120일선 위로 단기 급등하는 모습을 보이고 있습니다. 그동안의 주가 반등이 일시적이 였던 점을 보았을 때 이번의 상승 또한 120일선을 지지받고 반등하는지를 확인할 필요가 있어 보입니다.

수급을 보면 개인들과 외국인들은 올해 매수를 하면서 비중을 확대하는 모습을 보였지만 외국인들은 올해 초에 비중을 대폭 축소하는 모습을 보였습니다. 최근에는 기관의 수급이 들어오는 모습이며 외국인들도 삿다 팔았다를 반복하고 있습니다. 그간의 주가의 방향을 볼 때 외국인의 수급이 중요한 포인트로 보이기 때문에 기관과 외국인의 수급이 엇갈린다면 외국인의 수급을 집중할 필요가 있어 보입니다.

실적 피크아웃의 공포

작년 8월 이후 코로나는 오히려 5배 이상 증가했는데 진단키트 기업의 주가는 힘을 쓰지 못하고 있습니다. 주주분들이라면 정말로 분통이 터지지 않을수가 없을 듯 합니다. 하지만 그만큼 실적피크아웃이 주식시장에서 얼마나 무서운 것인지를 보여주는 사례라고 볼 수 있습니다.

생각보다 코로나 유행이 지속되고 새로운 변이들이 생겨나고 있지만 결국 실적이 꺽이는 시기가 지연될 뿐이지 어짜피 시간이 지나면 실적이 지속적으로 감소할 것이라는 생각이 우세한 것입니다. 이러한 종목은 최대한 접근을 피하시는 것이 좋습니다. 현재의 밸류가 PER 7.23배로 싸다고 생각하겠지만 결국 시간이 지나면 오히려 PER은 높아지는 결과를 초래하게 됩니다. 추세적으로 하락하는 주식의 단기 급등을 예측하고 들어가는 것은 성공확률이 매우 낮을 수밖에 없습니다. 시장에는 좋은 종목이 많습니다. 미래의 성장이 보이는 기업에 투자하시길 바랍니다.

이상 주종연 이였습니다. 감사합니다

'종목분석' 카테고리의 다른 글

| 바이오니아 주가전망 (0) | 2021.12.16 |

|---|---|

| 에스디바이오센서 주가전망 오미크론 관련주! (0) | 2021.12.07 |

| 마인즈랩 주가전망 (0) | 2021.11.30 |

| 제이콘텐트리 주가 전망 (0) | 2021.11.29 |

| 세종메디칼 주가전망 코로나치료제 관련주 (0) | 2021.11.25 |