후성 주가전망

신규진입 입장에서 최근 좋은 흐름을 보이고 있는 후성을 분석해 보고 투자포인트를 확인해 보는 시간을 갖도록 하겠습니다.

후성 기업개요

시가총액 1조 9,401억원

코스피 155위

외국인보유비중 4.84%

PER 194배

PBR 8.62배

배당수익률 N/A

후성은 2006년 11월에 설립되었으며 2006년 12월 유가증권시장에 상장되었습니다. 냉매가스 반도체용 특수가스, 2차전지 전해질 소재 LiPF6를 국내에서 유일하게 전문적으로 제조 판매하는 업체이며 국내 및 해외 법인을 통해 해당 사업을 영위하고 있습니다. 후성폴란드유한회사를 신규연결하여 총4개의 연결대상 종속회사를 가지고 있습니다.

후성 재무분석

자본은 2018년 2,455억 2019년 2,429억 2020년 2,412억원으로 소폭 감소하긴 했지만 2,400억원대를 지속적으로 유지하고 있는 모습입니다. 부채는 2018년 1,960억 2019년 2,860억 2020년 2,949억원으로 2019년부터 큰 폭으로 증가하는 모습을 보였으며 부채비율 또한 2018년 79% 수준에서 2020년 122%까지 증가하는 모습을 보이고 있습니다.

매출을 보면 2018년 2,749억원 2019년 2,489억 2020년 2,616억원으로 2020년 다시 증가하는 모습을 보였지만 2018년 수준에 미치지 못하는 모습입니다. 영업이익은 2018년 396억에서 2020년 28억원으로 큰 폭으로 감소 했으며 당기순이익은 2020년 적자로 전환하는 모습을 보였습니다.

후성 목표주가 실적추정

올해 매출은 3,256억으로 전년 대비 25% 가까이 증가하는 모습을 보일 것으로 예상하고 있습니다. 2022년은 4,572억원으로 전년 대비 40%증가 2023년은 21%증가하는 것으로 추정하고 있기 때문에 올해를 기점으로 매출이 성장하는 모습을 보일 것으로 추정하고 있습니다. 영업이익과 당기순이익 또한 매출 증가와 함께 급성장 할 것으로 예상됩니다. 영업이익은 2021년 367억에서 2023년 1,040억으로 당기순이익은 2021년 274억 2023년 751억원을 예상하고 있습니다.

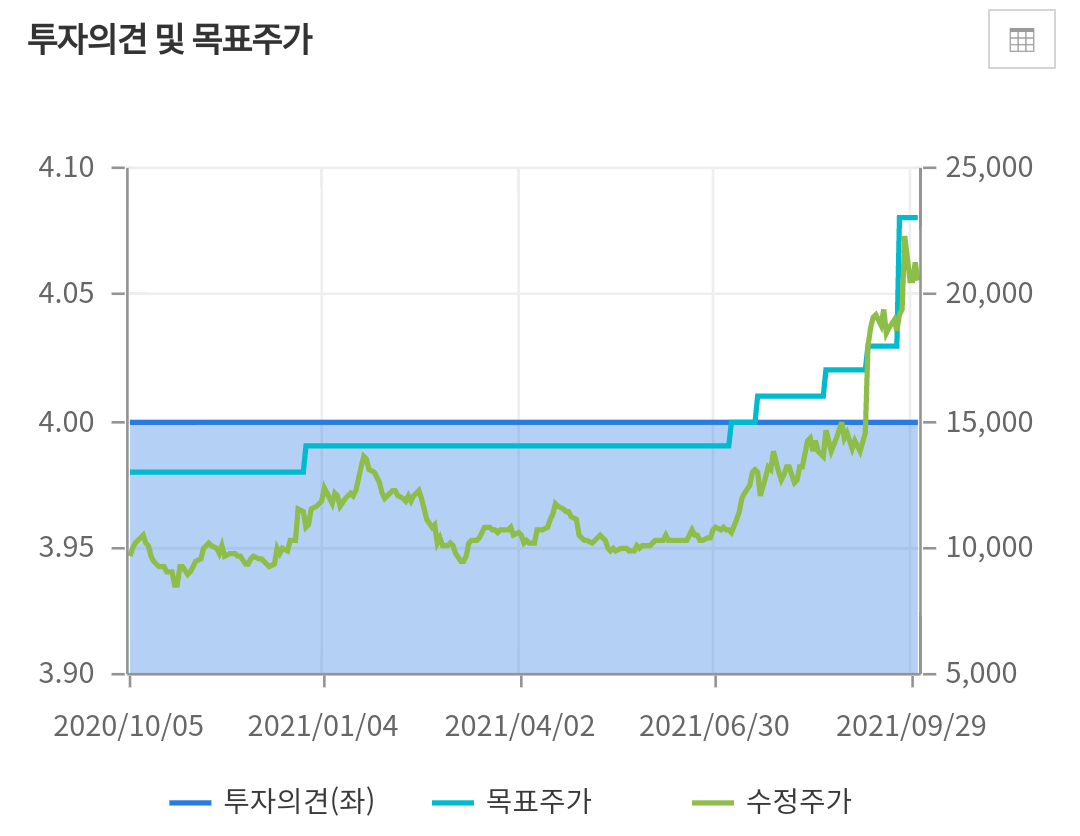

목표주가를 보면 작년 9월 13,000원을 제시했다가 최근에는 23,000원을 제시하고 있는 상황입니다. 목표주가 상향 이후에 주가가 상승했다기 보다는 주가 상승 때문에 목표주가를 상향한 모습이며 현재 주가가 2만원 수준이기 때문에 약10% 가까이 상승 여력이 있는 것으로 볼수 있습니다.

후성 증권사리포트

KTB투자증권의 김양재 연구원은 LiPF 가격 상승과 중국 Fab재가동 영향을 반영해 후성의 목표주가를 2만1천원으로 높이고 투자의견 매수를 유지했습니다. 김연구원은 지난 2일 중국 LiPF6 가격은 톤당 43만위안으로 7월과 비교해서 12% 상승했다며 LiPF6가격 톤당 5만달러시 2020년~2022년 매출기준 1,200억에서 3,000억원 규모로 증가하는데 이러한 흐름은 중국의 환경규제로 적어도 2022년까지 가격상승이 유지될 것으로 분석했습니다.

김연구원은 반도체 및 2차전지 소재업종 어닝 모멘텀이 가장 강력한 업체라며 밸류에이션과 사업 규모를 감안할 때 아직 저평가 구간이라고 분석했습니다.

후성 차트분석 수급확인

지난 7월에 120일선을 지지받고 강하게 상승 전환하는 모습을 보여 주였습니다. 주가는 단기간에 1만원에서 2만원선까지 2배가량 상승했으며 20일선 지지를 받고 상승하는 모습입니다. 현재 구간은 역사적 신고가를 기록하고 있는 상황이며 변동성이 커진 상황이기 때문에 보수적인 접근이 필요해 보입니다.

수급을 보면 최근의 강력한 상승을 이끈 주체는 기관과 외국인으로 보이며 개인들은 매도를 하면서 차익실현에 들어간 모습입니다. 9월27일 고점인 2만3천원 선에서 외국인들은 대량으로 매도하면서 비중을 축소하는 모습을 보여주었으며 기관들은 아직까지 물량을 유지하고 있는 상황입니다.

좋은기업 나쁜가격

좋은 기업을 골라야 한다는 생각은 누구에게나 있습니다. 후성 또한 앞서 분석한 대로 2차전지와 반도체 소재분야에서 두각을 나타내고 있으며 국내에서는 경쟁업체가 없을 만큼 좋은 사업모델을 가지고 있습니다.

하지만 주식은 타이밍이 중요합니다. 한달 전만해도 이 주식은 좋은기업 좋은 가격이였을 겁니다. 하지만 지금은 이미 이러한 밸류가 주가에 거의 다 반영이 된 상황입니다. 적어도 지금은 진입할 타이밍은 늦었다고 판단하시는 것이 좋을듯하며 관심종목으로 분류해서 충분히 쉬어가고 거래량이 줄어드는 구간에서 분할 매수로 접근하시길 바랍니다.

주종연 이었습니다

감사합니다.