삼성전기 심층분석!! (목표주가, 재무분석, 실적추정, 차트분석, 리포트확인!!)

삼성전기 기업개요

시가총액 13조6,316억

코스피 29위

외국인보유비중 31.51%

PER 20.08배

PBR 2.30배

배당수익률0.77%

1973년에 창립된 삼성전기는 수동소자를 생산하는 컴포넌트 사업부분과 카메라 모듈을 생산하는 모듈사업부 반도체 페키징과 연경성회로기판을 생산하는 기판사업을 영위하고 있습니다.

https://m.samsungsem.com/

삼성전기 재무분석

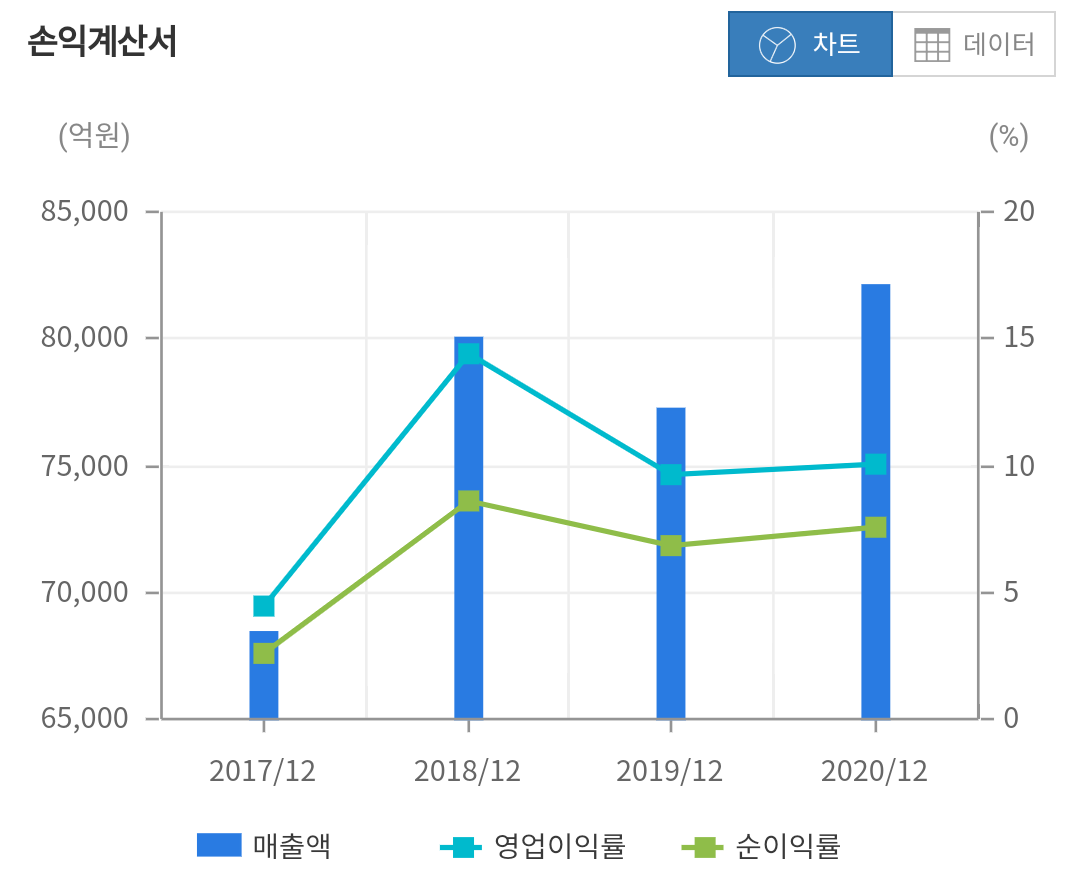

매출액 /영업이익/ 당기순이익

2018년 80,020억/ 11,499억/ 6,850억

2019년 77,183억/ 7,409억/ 5,280억

2020년 82,087억/ 8,291억/ 6,238억

매출 영업이익 당기순이익 모두 2019년도에 부진했지만 작년부터 다시 정상화되는 모습을 보여주었습니다.

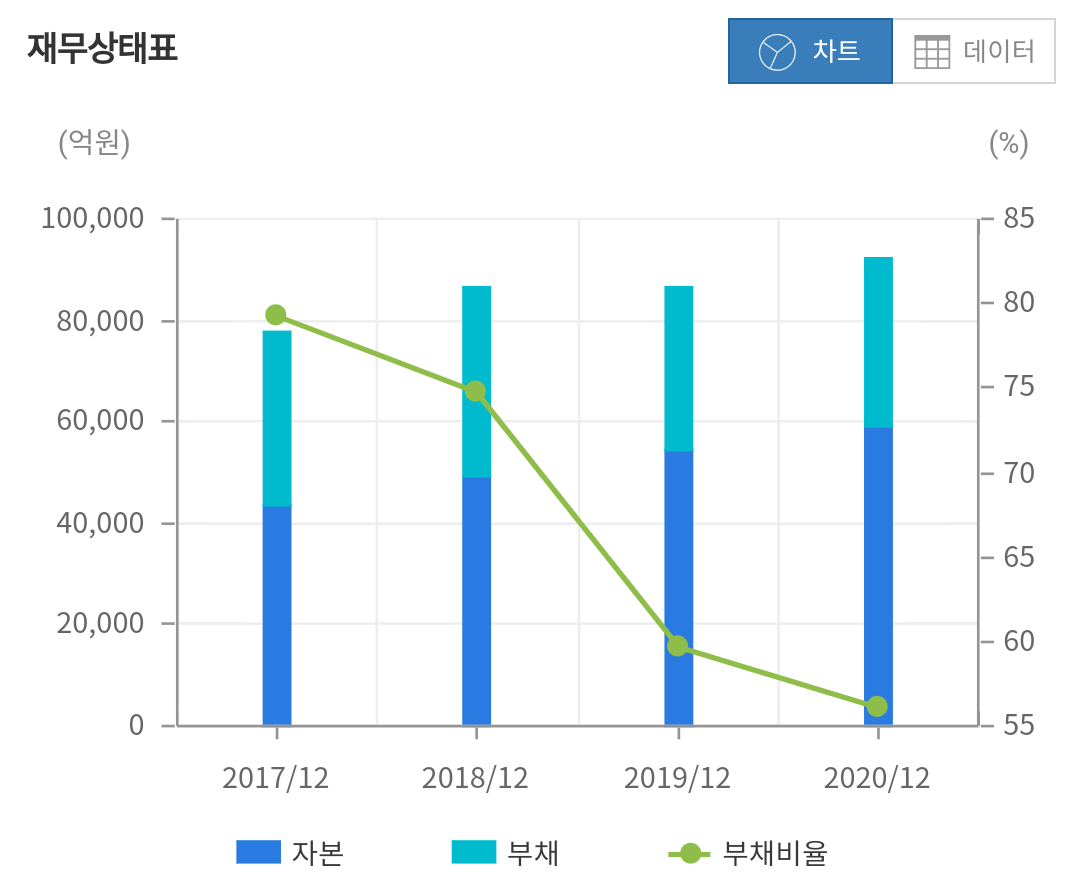

부채비율은 2018년 74.77% 2019년 59.74% 2020년 56.09% 로 지속적으로 감소하고 있는것으로 보아 재무적인 리스크는 낮다고 판단됩니다.

삼성전기 실적추정 목표주가

매출/ 영업이익/ 당기순이익/

2021년 91,626억/ 12,828억/ 9,280억

2022년 98,086억/ 13,850억/ 10,108억

2023년 103,587억/ 15,086억/ 11,042억

매출기준 전년대비 각각 11.62% 7.05% 5.61% 성장할 것으로 예상되며 현주가대비 추정 PER은

2021년 14.84배 2022년 13.63배 2023년 12.47배로 과거평균대비 주가가 저평가 되어 있다고 보입니다.

목표주가는 올해초 26만원 까지 제시하다가 최근에는 25만원대로 머물고 있으며 현재주가대비 약40% 정도는 상승가능할 것으로 추정하고 있습니다.

증권사리포트 요약

DB금융투자 권성률연구원은 2분기 영업이익이 기존2860억에서 3092억으로 상향조정될 것이라며 이는 역대2분기중 가장좋은 실적이라고 분석했습니다.

MLCC는 고른 고객층을 기반속에서 천진공장의 전장용라인이 추가되면서 제품군도 다변화 되었다고 평가했습니다.

특히 MLCC 공급증가가 쉽지않기 때문에 선두업체 수혜의 폭은더욱 커질것이라며 투자의견 매수 목표주가 250,000을 유지했습니다.

https://m.stock.naver.com/item/main.nhn#/stocks/009150/news/0000740436/office/366

삼성전기 차트 수급분석

올해초 223,000까지 상승하던 주가가 이후 지속해서 조정을 받는 모습입니다.

삼성전자 주가에 영향을 받은탓으로 생각되며 한때 120일선까지 이탈하다가 최근에는 추가하락없이 옆으로 횡보하는 모습을 보여주고 있습니다.

차트상으로는 120일선을 강하게 뚫어주는지 또는 120일선을 저항으로 두고 고전할것인지를 거래량을 중심으로 살펴봐야 할듯 합니다.

만일 강한 상승이 나온다면 이후 지지받는 모습을 꼭 확인해야겠습니다.

수급을 보면 최근 외국인과 기관들이 지속적으로 비중을 축소하였으며 개인들은 꾸준하게 매수를 했던 것으로 보입니다.

마찬가지로 외국인 기관의 매도세가 진정되는것을 확인하면서 접근하시길 바랍니다.

서프라이즈실적 주가는 저평가!!

위에서 말씀드린것 처럼 반도체업종의 지속적인 하락으로 인해 주가가 많이 조정받은 상황입니다.

2분기 실적발표를 앞두고 실적추정치가 상향되는것으로 보아 단기간에 상승추세를 이어갈 것으로 보입니다.

오늘 기준으로 간만에 큰 거래량과 함께 의미있는 상승이 나왔기 때문에 추세가 전환될 가능성이 있다고 생각됩니다.

무작정 따라들어가기 보다는 조금더 공부해 보시고 분할매수계획 세우셔서 접근하신다면 좋은결과 있지않을까 생각됩니다.

감사합니다~

#삼성전기분석 #삼성전기심층분석 #삼성전기목표주가 #삼성전기실적