최근 시장의 조정과 함께 2차전지 관련주도 쉬어가는 종목이 등장하면서 매수를 고민하는 분들이 많습니다. 오늘은 양극재 관련주인 코스모신소재를 심층분석해 보고 투자 포인트를 확인해 보는 시간을 갖도록 하겠습니다.

코스모신소재 기업개요

시가총액 1조4,682억

외국인보유비중 6.51%

PER 77.34배

PBR 7.45배

배당수익률 N/A

코스모신소재는 1967년 설립되어 기능성 필름과 2차전지용 양극활물질, 토너, 토너용 자성체 를 제조 판매하는 사업을 영위하고 있습니다. 삼성전기 삼성SDI 등의 메이저 브랜드를 주요 고객사로 확보하고 있습니다.

코스모신소재 재무분석

자본은 2018년 883억 2019년 1,511억 2020년 1,768억으로 증가하는 모습을 보였으며 부채는 2018년 1,491억 2019년 1,137억 2020년 1,855억으로 2019년 감소하였다가 다시 증가하는 모습을 보였습니다. 부채비율은 2018년 168%에서 2020년 104로 감소하면서 좋은 흐름을 보이고 있습니다.

매출은 2018년 5,340억 2019년 2,439억 2020년 2,043억으로 매년 감소하는 모습을 보이고 있으며 영업이익은 2018년 151억원에서 2019년 –36억원으로 적자 전환하였고 2020년에 124억원으로 다시 흑자로 돌아서는 모습을 보였습니다. 당기순이익 또한 마찬가지로 2019년 적자 전환 하였다가 2020년 117억으로 흑자 전환하는 모습을 보이고 있습니다.

코스모신소재 목표주가 실적추정

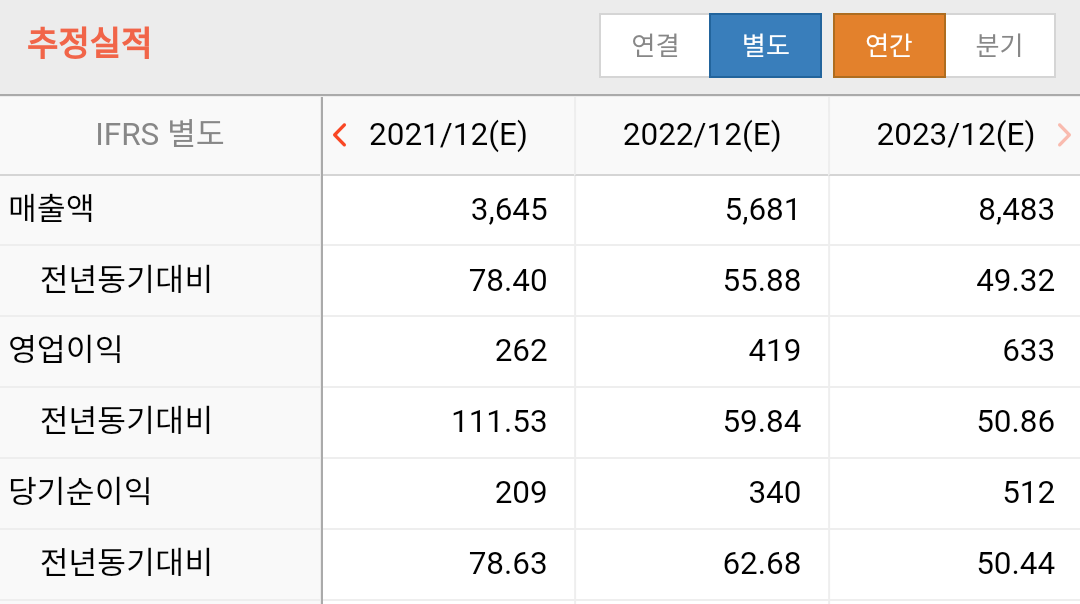

올해 매출은 3,644억으로 전년 대비 78% 증가 2022년은 5,681억으로 55% 증가 2023년은 8,483억으로 49% 증가할 것으로 추정하고 있습니다. 해마다 50%에 가까운 어마어마한 성장을 지속할 것으로 추정하고 있습니다. 영업이익 또한 올해 262억 2022년 419억 2023년 632억으로 높은 성장률을 기록할 것으로 추정하고 있습니다.

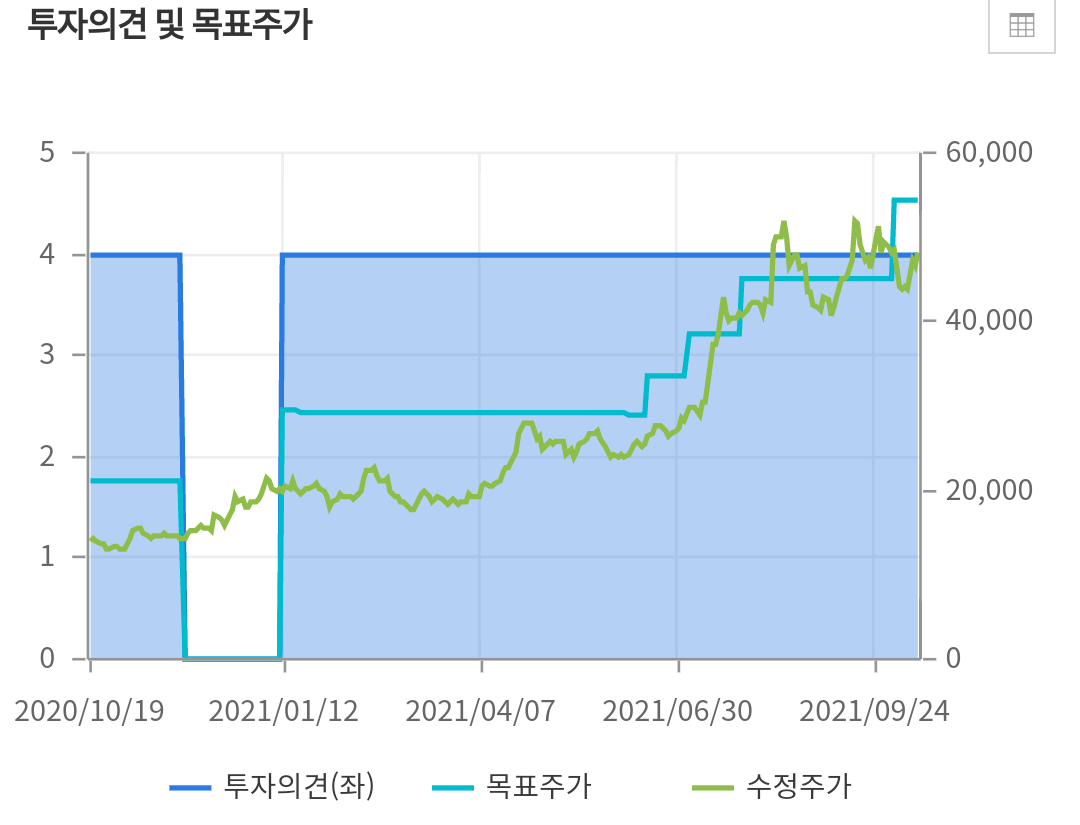

목표주가는 올해초 1월 3만원 수준에서 최근 5만4천원 선까지 상승하는 모습입니다. 올해부터 실적이 크게 개선되면서 목표주가 또한 상승하는 모습이며 3분기 실적에 따라서 추가적인 상승 또한 가능한 수준으로 보입니다. 이미 주가가 많이 상승한 위치이기 때문에 목표주가 까지의 거리는 약 12%가량 여력이 있는 것으로 보입니다.

코스모신소재 증권사 분석

코스모신소재가 주력사업인 양극재와 MLCC이형 필름의 생산시설 증설 효과 기대감에 주목받고 있습니다. 오는 4분기부터 MLCC이형필름 신규 생산라인이 조기 가동될 전망이어서 기대감이 커지고 있습니다. 키움증권의 김지산 연구원은 코스모신소재는 이형필름 신규라인을 4분기부터 가동하면 생산능력이 22% 증가해 연간 1500억원의 매출 기반이 만들어질 것이라고 분석했습니다.

또한 양극활물질 생산능력도 올해 하반기 증설을 마쳐 기존 연간 1만톤에서 2만톤으로 증가할 전망이라고 밝혔습니다. 올해 매출도 전년 보다 82% 증가한 3712억원 영업이익은 116%늘어난 268억원이 예상된다면서 내년에도 성장세가 계속돼 매출과 영업이익 각각 59% 66%늘어날 전망이라고 밝혔습니다.

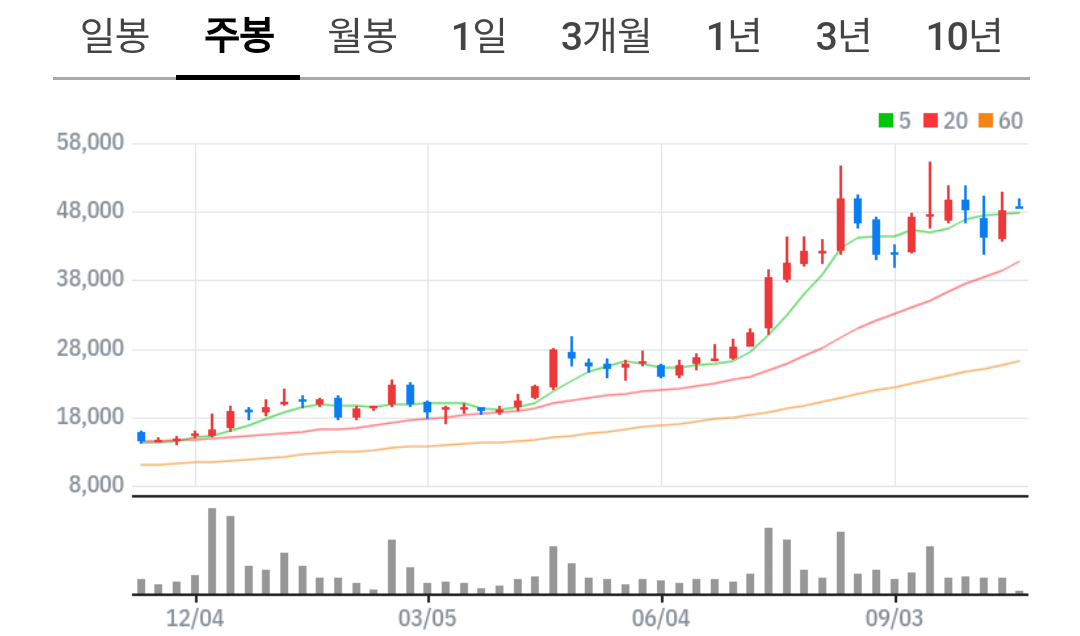

코스모신소재 차트분석 수급확인

작년 3월 저점기준으로 10배가 넘는 상승을 보여주고 있습니다. 상승 기간동안 주로 60일선 지지를 받으면서 상승하는 모습을 보였으며 시장의 상황과는 별개로 좋은 흐름을 보이고 있습니다. 8월9일 만들었던 고점 이후 박스권 움직임을 보이고 있으며 최근 60일선을 한번 더 확인하는 모습을 보였습니다.

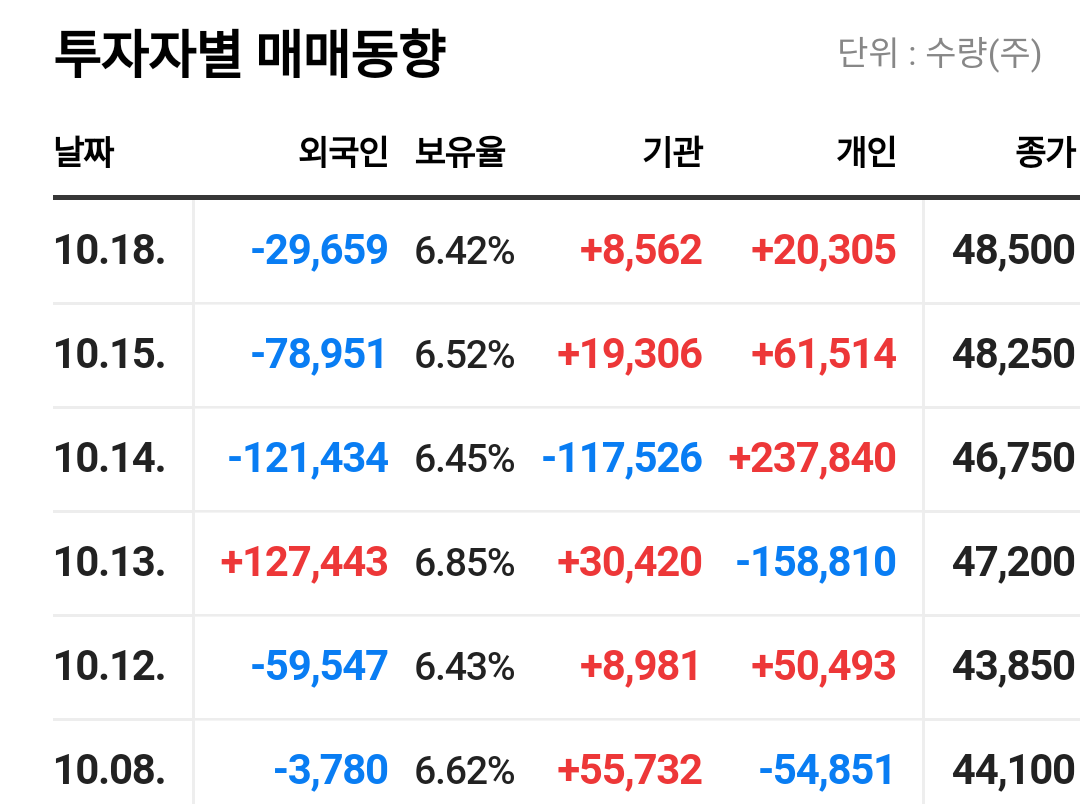

수급을 개인들은 상승구간에서 차익실현을 하는 모습을 보였으며 기관과 외국인들은 비중을 확대하면서 주가를 끌어올린 것으로 보입니다. 최근 고점인 55,400원에서 외국인들과 기관들이 일부 차익 실현을 하면서 주가가 조정을 받는 구간이며 기관들과 개인들은 다시 비중을 확대하는 반면에 외국인들은 지속적으로 비중을 축소하는 움직임을 보이고 있습니다.

코스모신소재 기다림의 미학

최근 누가 뭐라해도 주도주는 2차전지와 전기차 관련주라고 할 수 있습니다. 많은 사람들이 저평가 된 관련주들을 찾아 나서지만 왠만한 종목은 모두 1년에서 2년 이후의 실적을 반영한 상황입니다. 코스모신소재 또한 현재의 주가 수준을 볼 때 적어도 1년이후의 실적까지는 반영을 한 것으로 보이며 바로 진입하기는 위험부담이 있는 상황입니다.

성장에 대한 의심보다는 미리 반영한 주가에 대한 조심성이 필요하다는 의견을 드리며 이러한 종목은 주가가 쉬어갈 때 시장의 하락에 의해 주가가 싸질 때 진입하는 것 만이 답이라고 생각 됩니다. 차트상 보더라도 현재 고점에서 조정을 받는 박스권 구간이기 때문에 조급하게 매수하기 보다는 차분하게 120일선 지지를 기다리는 편이 좋아 보입니다.

이상 단투였습니다.

'종목분석' 카테고리의 다른 글

| 한국비엔씨 주가전망 코로나치료제 관련주 (0) | 2021.10.21 |

|---|---|

| 씨아이에스 주가 전망 (0) | 2021.10.20 |

| 엘앤에프 주가전망 2차전지 관련주 지금 사도 될까? (0) | 2021.10.18 |

| 후성 주가전망 (0) | 2021.10.05 |

| 두산퓨얼셀 주가전망 (0) | 2021.09.28 |