남해화학 기업개요

시가총액 6,409억원

코스피 309위

외국인보유비중 3.85%

PER 42.30배

PBR 1.35배

배당수익률 0.62%

동사는 비료 및 동 부산물의 생산 판매 등을 목적으로 1974년 설립되었으며 1995년 거래소에 상장되었습니다. 주요 사업 부문으로는 비요 화학 사업 부문, 유류제품 사업이 있으며 신사업으로 나노실리카 사업 및 반도체용 암모니아수 사업을 추진중에 있습니다. 화학산업은 비료, 사료, 식품, 의약품을 비롯한 각종 산업의 중간 원료로 공급되기 때문에 경기 변동에 비교적 민감하며, 전방 수요산업의 경기 동향과 밀접한 관련이 있습니다.

남해화학 재무분석

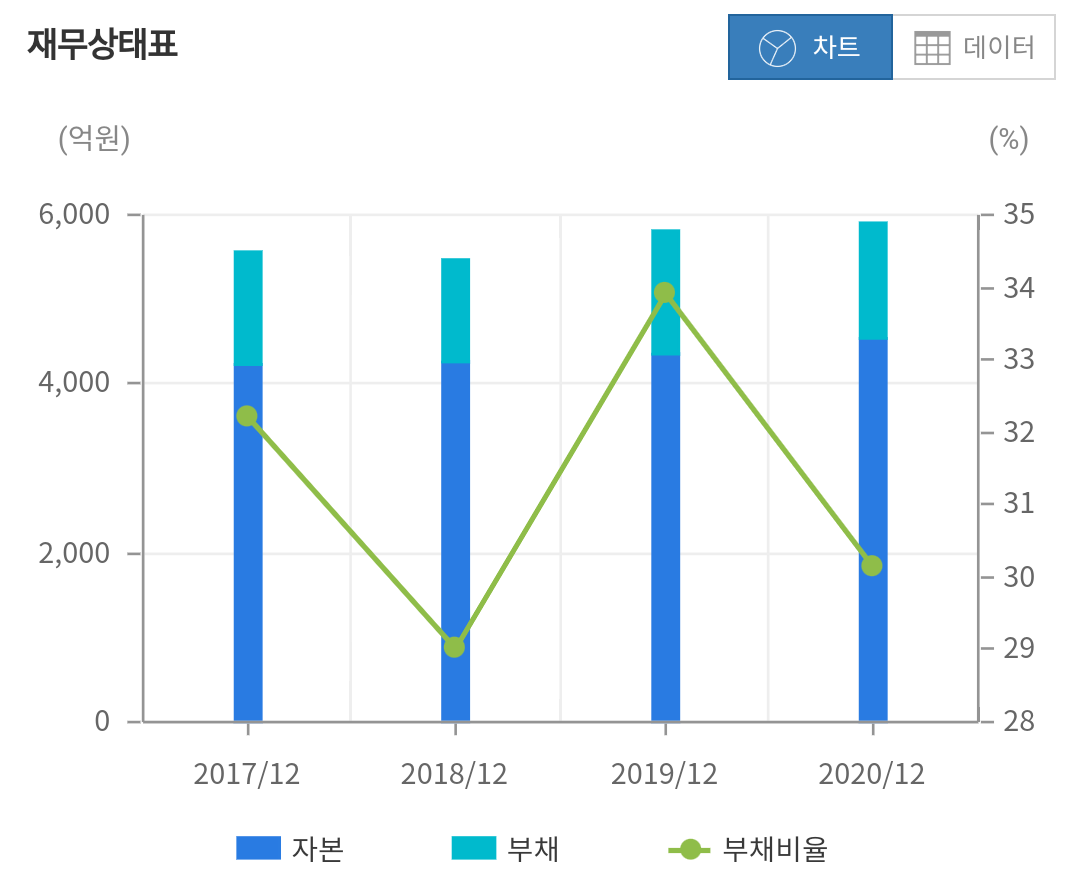

자본은 2018년 4,247억 2019년 4,340억 2020년 4,529억으로 조금씩 증가하는 모습입니다. 부채는 2018년 1,232억 2019년 1,472억 2020년 1,365억원으로 마찬가지로 다소 증가하면서 전반적으로 부채비율은 2018년 29%에서 2020년 30%로 유지되는 모습입니다.

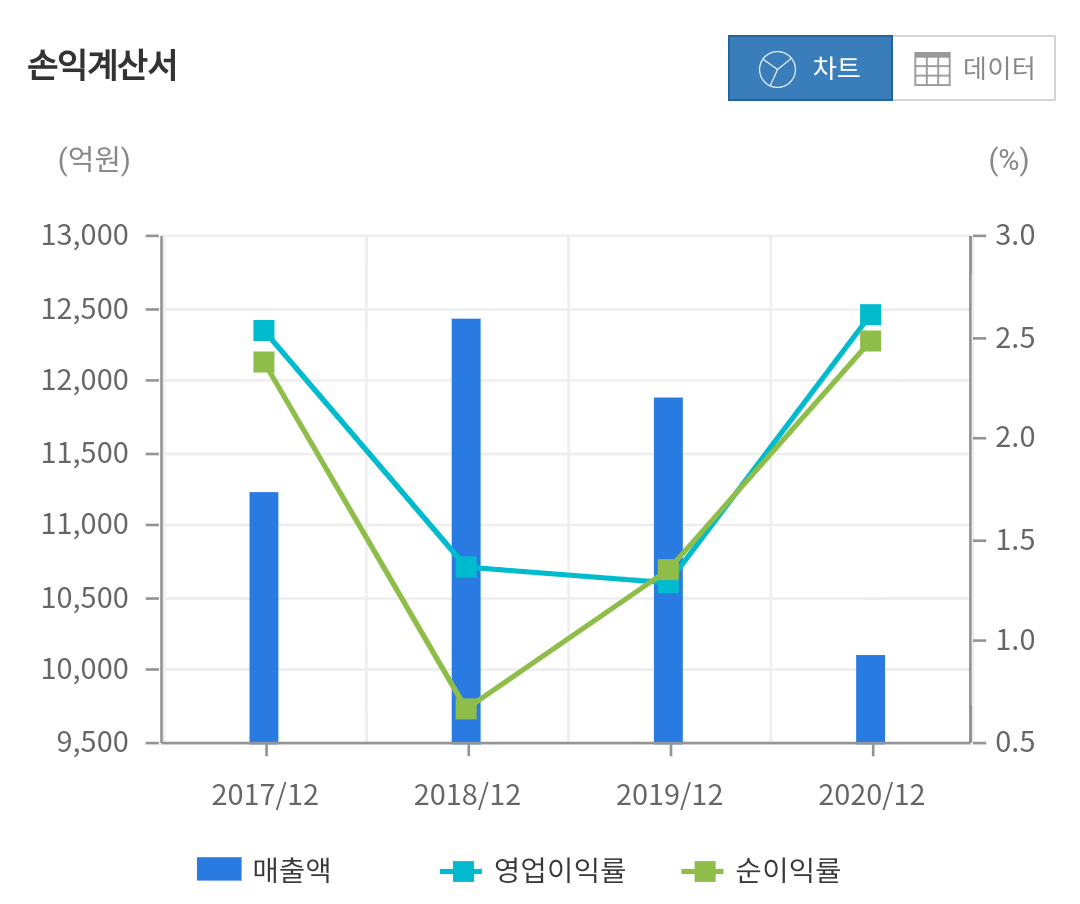

매출은 2018년 12,427억 2019년 11,872억 2020년 10,098억으로 해마다 감소하는 모습을 보였으며 영업이익은 2018년 170억 2019년 153억원 2020년 264억원으로 작년에 증가하는 모습을 보였으며 당기순이익은 2018년 84억 2019년 160억 2020년 250억으로 매년 성장하는 모습을 보였습니다.

남해화학 이슈 분석

남해화학은 3일 삼성물산과 이엔에프테크놀로지 등과 함께 합작사를 설립해 반도체용 고순도 황산을 생산하는 사업을 확정했다고 밝혔습니다. 신규 설립될 반도체용 황상 합작사는 남해화학인 지분의 70%를 갖고 이엔에프테크놀로지와 삼성물산이 각각 20%, 10%의 지분 비율로 투자하게 됩니다.

초고순도 반도체용 황산은 반도체 생산공정 중 웨이퍼 세정용으로 사용되고 있으며 세계적인 반도체 수요증가에 따라 반도체 공장증설 계획이 잇따르고 있어 남해화학은 추후 사업 규모를 확대할 가능성도 적지 않다고 설명했습니다.

남해화학 차트분석 수급확인

남해화학은 작년 4월부터 120일선이 꾸준하게 우상향 하면서 점진적으로 상승하는 모습을 보이고 있습니다. 상승 기간동안 120일선을 지지선으로 계속해서 하단을 높여가는 모습을 보여주었으며 최근에는 거래량이 터지면서 변동성이 커진 모습을 확인 할 수 있습니다.

수급을 보면 외국인들은 사고팔기를 반복하지만 결국 비중을 축소하는 움직임을 보이고 있으며 개인들 또한 단기적인 트레이딩을 통해 의미있는 매수를 하지는 않고 있습니다. 기관들은 작년 12월 대폭 비중을 축소하였다가 지난 5월부터 다시 매수를 하는 모습을 보여주고 있으며 최근의 상승 또한 기관의 수급에 의한 상황으로 보입니다.

성장성 장착

남해화학은 안정적인 재무구조와 함께 기존의 사업 부분뿐만이 아니라 앞으로의 성장성 까지 갖추어가는 모습입니다. 당장에 중국발 화학비료 이슈로 인하여 단기간에 급등한 부분이 변동성을 키워나가고는 있지만 이 또한 시간이 지나면 영향력이 감소할 것입니다. 그보다는 기업 본연의 가치와 앞으로서 성장성을 보고 반도체 소재 관련의 성과를 지속적으로 확인하는 모습이 필요해 보입니다.

당장에 접근하기 보다는 관심 종목으로 분류해서 충분히 변동성이 축소되고 단기 이슈가 사라질 때 까지는 기다려야 할 것으로 보이 단기적인 트레이딩 전략보다는 앞으로의 성장성을 보고 여수공장 증설완공까지 길게 보시고 모아나가는 것이 현명해 보입니다.

이상 단투 였습니다.

감사합니다.

'종목분석' 카테고리의 다른 글

| 두산중공업 주가 전망 (0) | 2021.11.17 |

|---|---|

| 엔씨소프트 주가 전망 메타버스 관련주? (0) | 2021.11.15 |

| 바이젠셀 주가전망 (0) | 2021.11.11 |

| 우리기술투자 주가 전망 두나무 관련주 (0) | 2021.11.11 |

| 이수화학 주가 전망! 전고체배터리 관련주 (0) | 2021.11.09 |